Měsíční odsouhlasení DPH X Účto

Související rozcestníky | Hlavní rozcestník | Finanční modul | DPH

Pravidla při zápisu DPH:

- Pokud neprovedete zápis do tabulky DPH, nikdy se částka daně nepředá do daňového přiznání ve WF.

- Doklady se dostanou do přiznání DPH již při zápisu do daňové tabulky. Nemusí být zaúčtováno.

- Neúčtujte na účet DPH, aniž by byl proveden zápis do tabulky DPH (až na vyjímky, jako např. přeúčtování posunu odpočtu).

- Pokud NEJSOU všechny doklady z daného měsíce a doklady kterých se týká posun odpočtu do příštího měsíce zaúčtovány, nemá význam kontrolu DPH na účetnictví provádět.

Tisk kontrolních sestav:

Sestavy naleznete ve stromečku:

- Sestavy / Účetnictví / Zúčtování / IQ účetní data (ÚD)

- Sestavy / Účetnictví / DPH / IQ - DPH EU

A) IQ Účetní data - Sestava měsíční odsouhlasení DPH

- Šablona K01 - DPH měsíční odsouhlasení - omezit na datum aktuálního měsíce DPH.

- Pokud nemáte nastaveno - hlavní kniha omezit účtem 343 - 3438; zůstatek zobrazit DAL - MD.

- Pro porovnání sestav Vás zajímá sloupeček DM bez PS (výsledek obratu bez PS)

B) IQ DPH EU - šablona Přiznání DPH

- Tisk přiznání - kliknutím na tlačítko PŘIZNÁNÍ.

- Tisk sestavy - kliknutím na tlačítko SESTAVA.

- Odsouhlasíme částku na přiznání a částku na sestavě.

- Pro porovnání sestav Vás zajímá sloupeček Plnění.

C) IQ DPH EU - šablona Posun odpočtu

- Omezení datumem pro aktuální měsíc DPH.

- Zobrazená sestava ukáže doklady, kterých se týká posun odpočtu z předchozího měsíce do aktuálního

- Pro porovnání sestav Vás zajímá sloupeček Daň.

D) IQ DPH EU - šablona Posun odpočtu

- Omezení datumem pro měsíc následující po aktuálním měsíci DPH.

- Zobrazená sestava ukáže doklady, kterých se týká posun odpočtu z aktuálního měsíce DPH do příštího měsíce.

- Pro porovnání sestav Vás zajímá sloupeček Daň.

Provedeme porovnání sestav:

A - C + D = B

Tzn.: Od výsledného zůstatku v účetnictví (A) odečteme daň pro posun z minulého období(C) a přičteme daň pro posun do příštího období (D). Výsledná částka by se měla rovnat dani - sestava (B).

| POZOR! V případě, že přeúčtováváte posuny obecným dokladem (přiúčtováváte posuny z minulých měsíců, odúčtováváte posuny do dalších měsíců), nepočítejte se sestavou C a D (A = B). |

Kontrolní excelová tabulka ke stažení: ZDE

Pokud rovnost neplatí...

A - C + D ≠ B

Nejčastější příčiny:

-

Nepotvrzené dobropisy - aplikace *1022 - zobrazí se nepotvrzené dobropisy - jsou zaúčtované, ale dokud nejsou potvrzené, nezobrazí se v sestavě DPH.

-

Nezaúčtované doklady - kontrola v sestavě Nezaúčtované doklady v knize (Cesta: Sestavy - Účetnictví - Zúčtování - Nezaúčtované doklady v knize) - Tyto doklady se projeví v DPH ale ne v účetnictví.

-

Nesoulad mezi datumy na dokladu a na přiznání - jedná se o doklady, kde evidenční období DPH na dokladu a datum evid. obd. DPH na tabulce DPH se liší, přičemž se nejedná o posun odpočtu, ale o chybu.

- Např. datum ev.období DPH (nárok DPH) má dřívější datum než ev.období účetní na dokladu.

-

Na účet 343 bylo zaúčtováno, aniž by proběhl zápis do tabulky DPH.

- V sestavě D - posun odpočtu do dalšího měsíce jsou doklady s posunem odpočtu více než o měsíc, tyto doklady je třeba od sestavy odečíst, protože nejsou zaúčtovány v měsíci z kterého DPH posouváme.

- V sestavě posun odpočtu jsou výstupové dobropisy - tyto dobropisy je třeba do kontroly přičíst 2x plusem

- V sestavě posunu odpočtu nejsou zahrnuté odečty daňových dokladů z platby, které jsou na konci předchozího roku částečně použité (jsou zaúčtované na PS daňového dokladu z platby a zároveň je zaúčtovaný odečet na vyúčtovací faktuře tj. datum účtování je 1.1. aktuálního roku a nesplňuje podmínky sestavy posunu. Uvídíte ho v položkovém opisu.)

Kontroly DPH na účetnictví

Přímá kontrola:

IQ DPH EU - šablona přiznání - provedeme omezení na datum aktuálního období DPH.

V pravé části klikneme na tlačítko

Zobrazí se sestava, která obsahuje doklady, o které nesouhlasí DPH na účetnictví.

U těchto dokladů je třeba provést bližší kontroly:

-

Zda se jedná o dobropisy.

-

Datumové porovnání - opravdu jen posuny?

-

Kontrola zápisu tabulky DPH.

-

Zaúčtování dokladů.

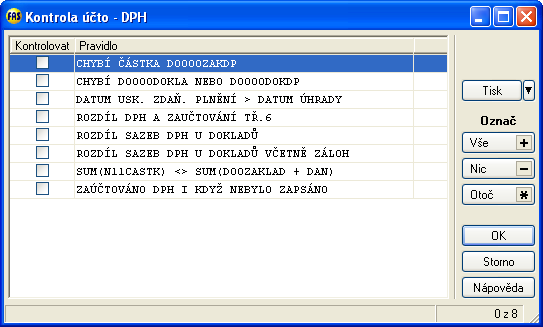

Nepřímé kontroly:

Sestava: Kontrola účto - DPH

Označíte příslušnou kontrolu a kliknete na tlačítko Tisk.

Pokud si chcete kontrolu provést ručním odškrtáním dokladů:

- V sestavě IQ DPH EU - šablona přiznání - omezíme datum a zaškrtneme Doklad a zobrazíme opis DPH po dokladech.

- V sestavě IQ účetní data - šablona měsíční odsouhlasení DPH - omezíme datum a na straně 2 zaškrtneme Doklad. Zobrazíme sestavu.

- Tyto dvě sestavy můžete proti sobě odsouhlasit, s přihlédnutím na sestavy týkající se posunu odpočtu.

Autor: DiS. ZEMENOVÁ Zuzana | Posl.změna: 26.07.2018 | Článek: 1217 | www.WinFAS.cz