Dobropis - ruční zápis v modulu Fakturace

Související rozcestníky | Hlavní rozcestník | Fakturace | Finanční modul

Návod popisuje ruční pořízení dobropisu v apl. *210 - Fakturace (pro zápis dobropisu kopií použijte návod +2912). Dobropisy se nemusejí zapisovat do samostatné účetní knihy, ale mohou být zařazeny do stejné knihy/číselné řady jako ostatní pohledávky. Následující příklad je uveden na datech vzorové firmy, v reálu se mohou názvy některých šablon lišit.

Ruční zápis daňového dobropisu

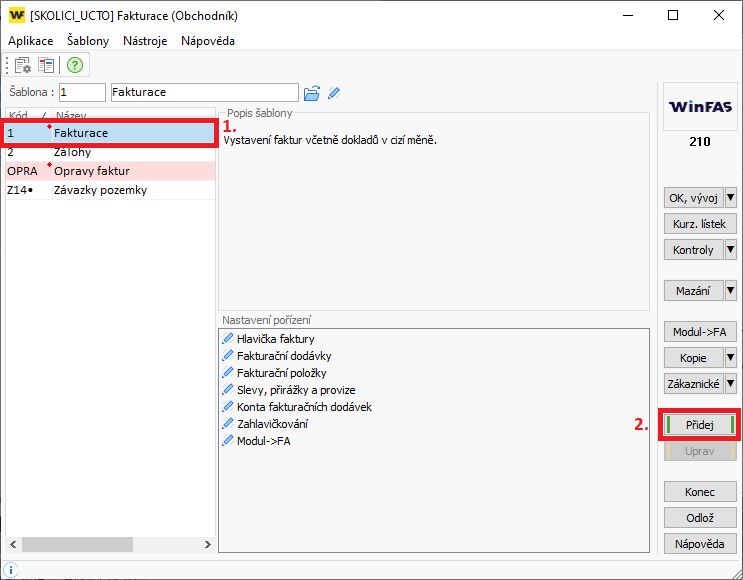

- Spusťte aplikaci *210 - Fakturace.

- Vyberte šablonu 1 – Fakturace (1.) a stiskněte tlačítko Přidej. (2.)

- Nyní jste v okně Hlavička faktury, zde vyberte pořizovací šablonu.

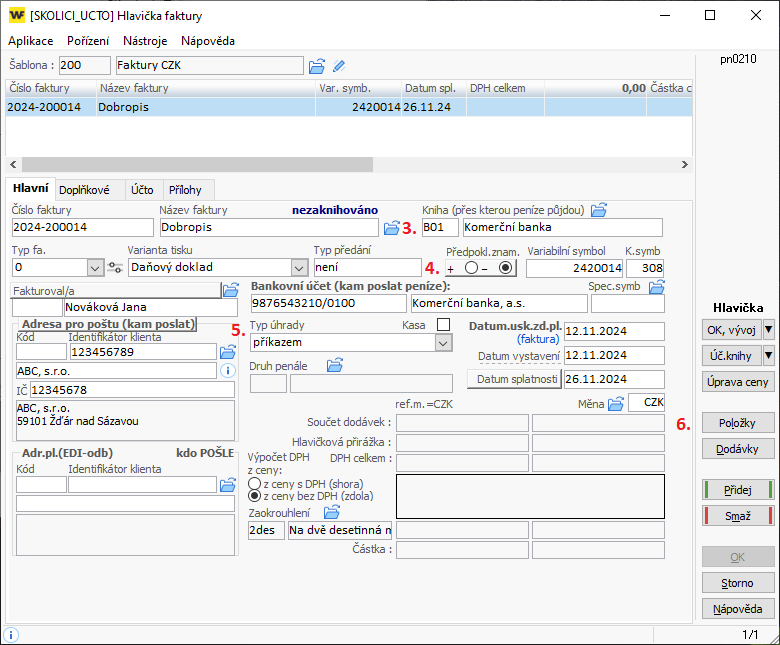

- Zapište všechny potřebné údaje jako u běžné faktury + speciality:

- V případě platby příkazem knihu, přes kterou půjdou peníze (3.) (Vaše banka, přes kterou se bude platit dobropis příkazem).

- Doplňte klienta / Adresa pro poštu.

- Údaj předpokládané znaménko nastavte na mínus. (4.)

- Zadejte typ úhrady (5.), kterým budou vráceny peníze.

- V případě, že klient účet nemá, je povinné zadat typ úhrady "bez určení".

- V případě zadání typu úhrady bank. příkazem musí mít klient založený účet.

- Pokračujte stiskem tlačítka Položky. (6.)

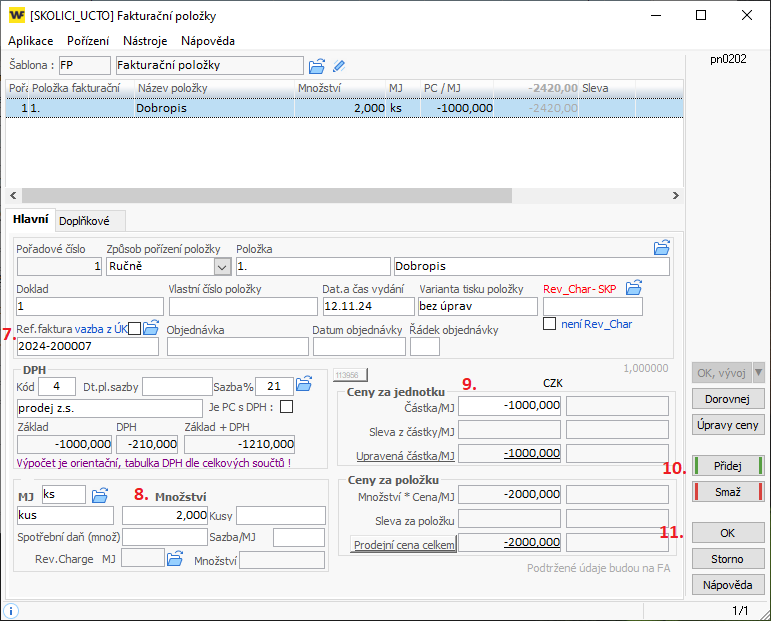

- Na okně se zobrazují vždy údaje o aktuálně zapisované / vybrané položce.

- Vazbu na původní/dobropisovaný doklad můžete doplnit do pole Ref. faktura vazba z ÚK (7.)

- Zapište všechny potřebné údaje. Množství (8.) nebo částku (9.) uveďte mínusem.

- Tlačítkem Přidej (10.) můžete zapsat další položku do stejné faktury.

- Tlačítkem OK (11.) všechny položky potvrdíte a okno se uzavře.

- Po potvrzení okna fakturačních položek se vrátíte zpět na hlavičku faktury. Celou fakturu uložíte stiskem tlačítka OK.

- Po uložení faktury se zobrazí tisková sestava.

Uznání dobropisu

- Aby byl doklad zahrnut do daňového přiznání, musíte provést uznání dobropisu.

- Podrobněji popsáno v návodu +1147 .

Úprava dobropisu

- V případě, že chcete upravit doklad dobropisu, postupujte standardně - podle návodu +1214

- POZOR! WinFAS dovolí při úpravě dobropisu doplnit číslo referenční faktury i bez odknihování, ale v takovém případě zůstane zápis pouze na faktuře a nepřenese se dál do účetnitvcí (na pohledávku)

- pokud vazbu potřebujete vidět i v aplikaci *1018 Prohlížení účetních knih, pak pro doplnění ref. čísla proveďte odknihování faktury

Autor: Ing. SMRČKOVÁ Andrea | Posl.změna: 23.08.2011 | Článek: 1158 | www.WinFAS.cz