Slevy na vyživované osoby (děti) od roku 2015

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

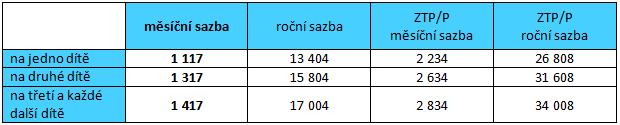

V úpravě zákona §35c je nová diferencovaná výše daňového zvýhodnění „podle počtu vyživovaných osob“ ve společně hospodařící domácnosti.

V rámci společně hospodařící domácnosti se posuzují děti „dohromady“, výše daňového zvýhodnění není závislá na pořadí narozených dětí, ale jedná se o dohodu poplatníků.

Doporučujeme:

- aby všechny děti uplatnil pouze jeden z poplatníků (manželů) a druhý žádné - budete mít jednodušší dokládání

- starším dětem (které budou končit studium) dávat vyšší pořadí - v případě ukončení nebudete muset ostatní děti přečíslovávat a dokládat.

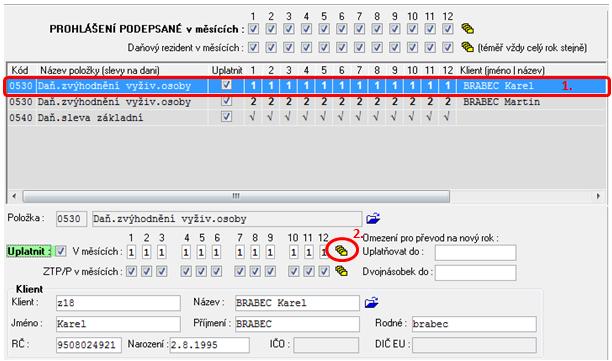

Nastavení ve WinFASu

Změny nastavení se provádí v aplikaci *7011.

- označíte zaměstnance, tl. UPRAV

- tl. DANĚ

- označíte vyživovanou osobu (1)

- u údaje Uplatnit klepnutím na žlutou složku změníte pořadí (2)

- zadáte pořadí 1,2,3,… 0 = Neuplatňovat

- je zde kontrola na duplicitu pořadí 1. a 2.

- vyjímka lze u druhů a jejich dětí mimo společnou domácnost

- jestli je vyživovaná osoba ZTP/P, klepnutím na žlutou obálku se udělají zatržítka, pořadí se přebírá z řádku Uplatnit

- stejným způsobem budete postupovat u dalších dětí

Můžete si také zadat další děti ve společné domácnosti, na které zaměstnanec zvýhodnění neuplatňuje (nezaškrtávat údaj Uplatnit). Tyto se pak na „POTVRZENÍ zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění“ zobrazí s kódem N. Pokud tyto další děti v *7011 zadané nemáte (pro nic jiného není potřeba), můžete je následně dopsat před tiskem do PDF formuláře zobrazeného na monitoru.