Prominutí pojistného na SP - zaměstnavatel

Související rozcestníky | Hlavní rozcestník | Řízení lidských zdrojů

Měsíce, za které se pojistné promíjí

Promíjí se za měsíce červen, červenec a srpen z vyměřovacích základů některých zaměstnanců. Podmínky pro prominutí se posuzují za každý měsíc zvlášť.

Základní principy prominutí

Prominout lze pojistné z vyměř. základů zaměstnanců v pracovním poměru, kteří jsou účastni nemocenského pojištění. K výši pracovního úvazku se nepřihlíží.

Promíjí se jen pojistné, které platí zaměstnavatel.

Podmínky pro prominutí

Počet zaměstnanců

- v posledním dnu z uvedených měsíců nesmí mít zaměstnavatel více než 50 zaměstnanců

- počet zaměstnanců v těchto 3 měsících musí být na úrovni alespoň 90% před pandemií

Úhrn vyměřovacích základů

- úhrn vyměřovacích základů zaměstnanců v pracovním poměru za kalendářní měsíc činí aspoň 90 % úhrnu vyměřovacích základů zaměstnanců v pracovním poměru za březen 2020

- při porovnání úhr. vyměř. zákl. se zahrnou úhrny všech zaměstnanců, i těch kterým skončil pracovní poměr v daném měsíci

Odvod pojistného

- pojistné musí zaměstnavatel odvést ve stanové lhůtě a ve výši uvedené na Přehledu o výši pojistného

Čerpání prostředků z programu Antivirus

- na snížení pojistného nemá nárok zaměstnavatel za ten měsíc, za který čerpá prostředky na úhradu mzdových nákladů z Cíleného programu podpory zaměstnanosti, označovaného jako Antivirus režim A nebo B

- zaměstnavatel si bude moci v těch 3 měsících zvolit způsob pomoci

Zaměstnavatelé vyloučeni z promíjení pojistného

- dle §2 odst. 2 zákona

Vyměřovací základ

- na Přehled o výši pojistného za měsíce červen – srpen bude doplněn údaj o výši sníženého vyměřovacího základu

- ze sníženého základu vypočte zam_tel pojistné ve výši 24,8%, které bude povinen spolu s pojistným za zaměstnance odvést

- zaměstnavatel do vyměřovacího základu zaměstnavatele za kalendářní měsíce nezahrnuje vyměřovací základy zaměstnanců v pracovním poměru, jejichž pracovní poměr trvá v posledním dni příslušného kalendářního měsíce, u každého zaměstnance však nejvýše 1,5násobek průměrné mzdy, tj. v roce 2020 nejvýše 52 253 Kč

- prominout pojistné nelze z vyměř. základu zaměstnance, kterému dal zaměstnavatel výpověď podle §52 písm. a až c) zákoníku práce

- zaměstnavatel, který na přehledu neuplatní prominutí pojistného, tj. nevyplnil údaj o výši sníženého vyměřovacího základu, nemůže dodatečně uplatnit prominutí (nemůže z tohoto důvodu podat opravný přehled)

Podrobné podmínky prominutí pojistného na sociální zabezpečení najdete ve znění zákona č. 300/2020 Sb.

Postup ve WF

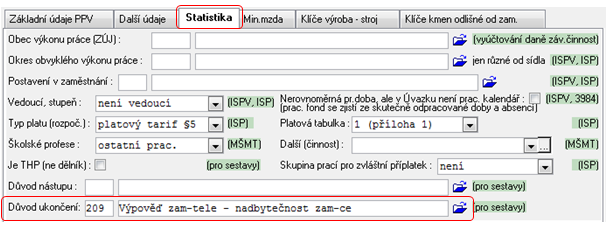

Nastavení důvodu výpovědi

U zaměstnanců, kterým byla dána výpověď podle §52 písm. a) až c), provedete nastavení v apl. *7011 Zaměstnanci.

- označte zam-ce, tl. UPRAV

- musí být nastaveno ukončení PP (záložka: základní údaje PPV)

- na záložce statistika zvolíte důvod ukončení (kódy 203,206,209), viz. příkl.

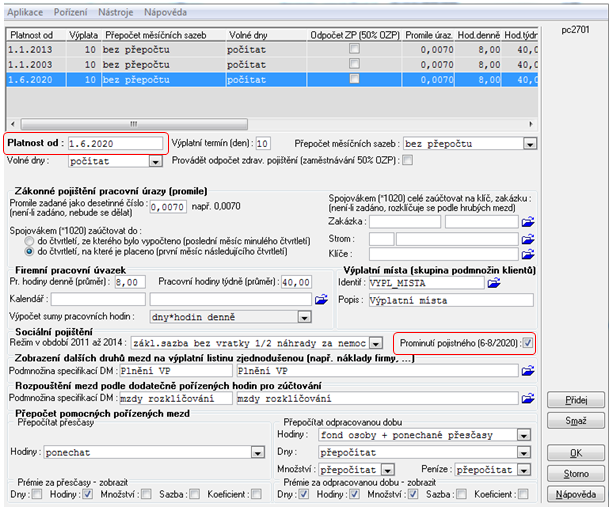

Nastavení výpočtu prominutí

Pokud firma chce uplatnit prominutí, provede nastavení:

- *7030 Parametry modulu RLZ, tl. UPRAV, tl. Přidej pořídit nový řádek

- platnost od: zadat platnost, od kterého měsíce chcete uplatňovat, např. 1.6.

- pokud následující měsíc nebude firma uplatňovat, pořídí další řádek s novou platností, nebude zatržítko u údaje prominutí

- zatrhnout údaj prominutí pojistného (6-8/2020)

Postup zapracování mezd

- zpracujte hrubé mzdy

- proveďte výpočet čistých mezd

- zobrazte Přehled o výši pojistného

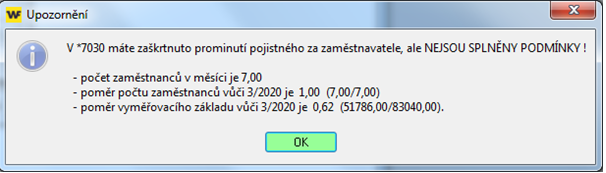

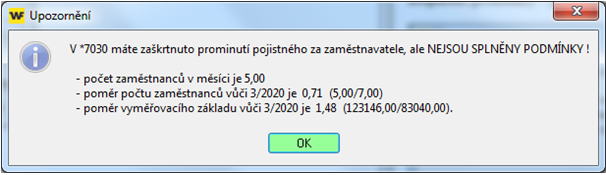

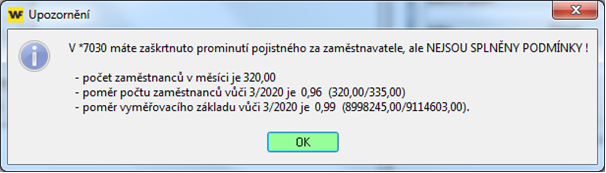

- při tvorbě se zobrazí upozornění s údaji, které jsou kontrolované:

- počet zaměstnanců

- poměr počtu zaměstnanců

- poměr vyměřovacích základů

- při tvorbě se zobrazí upozornění s údaji, které jsou kontrolované:

Pokud dojde k nesplnění jedné z kontrolovaných podmínek, zobrazí se upozornění a na Přehledu o výši pojistného bude vyplněn údaj, že neuplatňujete slevu na pojistné. Pojistné za zaměstnavatele bude odváděno v plné výši

př. souhrn vyměř. základů na SP nedosáhl alespoň 90% před pandemií

př. počet zaměstnanců nedosáhl alespoň 90% před pandemií

př. v posledním dnu z uvedených měsíců nesmí mít zaměstnavatel více než 50 zaměstnanců

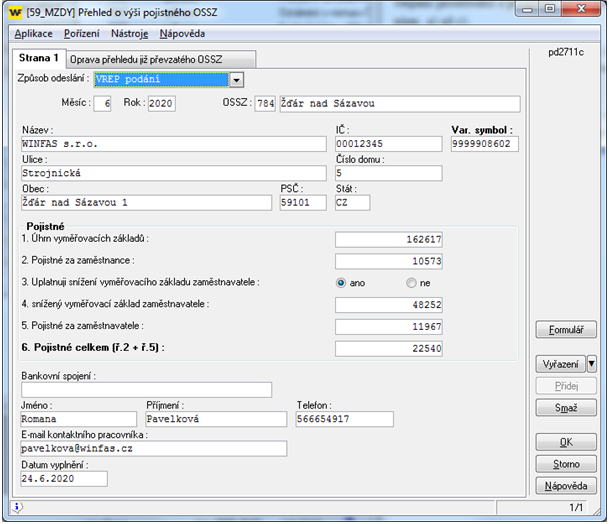

Přehled o výši pojistného

Při uplatnění promítnutí poj. na SP je vyplněn údaj na řádku 3. - ano

Do řádku 4. Snížený vyměřovací základ zaměstnavatele se načítají vyměř. základy:

- snížené základy pro promítnutí

- vyměř. základy, které nesplňují podmínky pro promítnutí poj. (DPP; DPČ; odměna statutára; prac. poměry, které nejsou účastny nem. pojištění; zam_ec ve výpovědi dle §52 písm. a) až c) …

Pozn.: Pokud na řádcích 4. a 5. "Přehledu" bude nula. U vyměř. základů nebyl překročen limit 1,5 nás. průměrné mzdy a v měsíci nejsou žádné další vyměř. základy, které nesplňují podmínky pro prominutí.

Ponechání výpočtu prominutí pojistného na sociální zabezpečení je plně na odpovědnosti zaměstnavatele. WinFAS software nemůže zkontrolovat, jestli zaměstnavatel uplatňující prominutí pojistného splňuje všechny podmínky (především jestli neuplatňuje čerpání prostředků z programu Antivirus režim A nebo B, nebo nastavení výpovědi podle §52 písm. a) až c).

Po provedení kontroly Přehledu o výši pojistného a rozhodnutí jestli máte nárok na promítnutí, nebo ne. Pokračujte ve zpracování mezd obvyklým způsobem, zaknihujte a proveďte spojováky do účetnictví.

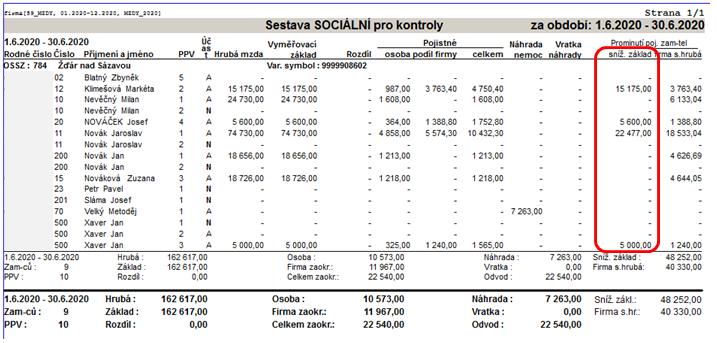

Sestava SOC pro kontroly je rozšířena o nový údaj týkající se promítnutí pojistného na SP.

Pokud promítnutí pojistného na SP nepožadujete (nebude zatržítko v apl. *7030) sloupec promítnutí – snížení základ bude roven sloupci vyměřovací základ.

Na př. níže se ve sloupci snížené základy zobrazují:

- Klimešová, ve výpovědi dle § 52 pís. c)

- Nováček J. odměna DPČ

- Novák J, vyměř. základ překročil 1,5 násobek průměrné mzdy

- Xaver J, odměna statutár